Dopo l’elezione di Trump a novembre 2024 tutti festeggiavano per le sue promesse auree e il mercato americano passò da c.a. 5.700 punti a c.a. 6.100 punti, balzando di oltre il 7% in poche settimane.

Lo spettacolo era stato preannunciato e appena dopo il suo insediamento (gennaio 2025) il Tycoon ha firmato oltre un centinaio di ordini esecutivi – dall’immigrazione (deportazioni di massa), alla salute (ritiro dall’OMS), dalle politiche sociali all’ambiente (ritiro dall’Accordo di Parigi); ma il bello doveva ancora venire.

Finito il riscaldamento settimana scorsa Mr. Donaldè sceso con il vero carico, introducendo modifiche alla politica commerciale degli Stati Uniti. La nuova architettura prevede dazi di entità diversa a tutti i paesi (sia alleati che rivali). Le motivazioni della loro adozione sono varie; verso Messico e Canada come una tariffa punitiva per l’immigrazione irregolare e per il traffico di droga; per la Cina come unico strumento per proteggersi dalla continua concorrenza sleale; verso l’UE per ottenere accordi bilaterali migliori rispetto a quelli esistenti.

Le scelte musicali di Trump non sono state apprezzate e l’umore degli investitori è cambiato. Il mercato azionario che scontava tassi di crescita economica a doppia cifra, ovviamente ha pagato dazio registrando in questi giorni flessioni importanti.

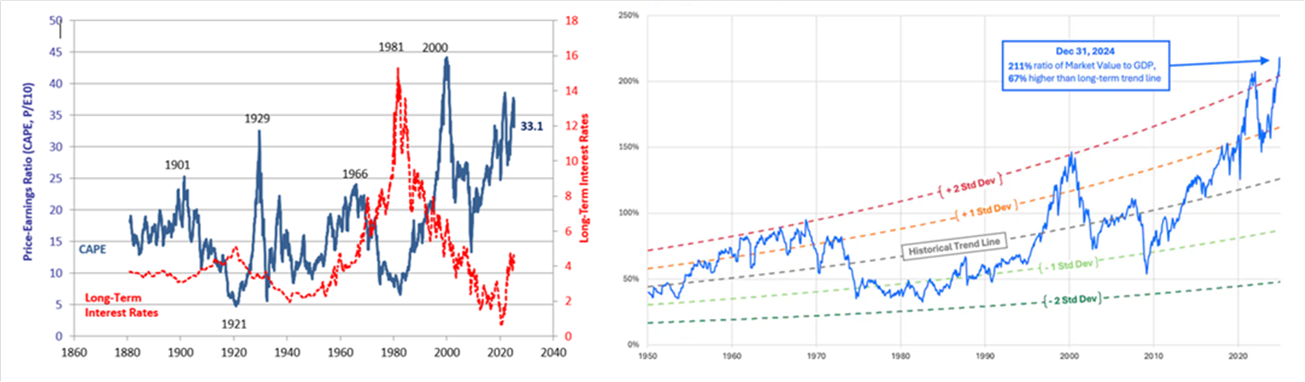

Da uno sguardo un poco più attento, tuttavia, si evince che a fine 2024 il termometro del mercato americano segnava già temperature piuttosto alte. Il Buffet Indicator era arrivato a toccare un valore massimo storico pari al 211% (ovvero la borsa Americana quotava circa due volte il PIL USA -> due deviazioni standard dal suo valore equo) e il rapporto P/E di Shiller pubblicato dall’Università di Yale aveva raggiunto un valore prossimo ai massimi storici pari a c.a. 37 (oggi c.a. 33).

Gli storni di questi giorni sono quindi da inquadrare come un ritorno alla media, ovvero un ritorno a valori di mercato equi. Dopo anni forse Mr. Donald sta semplicemente creando le condizioni per poter reinserire in portafoglio qualche azione a stelle e strisce.

Lato obbligazionario, invece, essendo che siamo ancora su tassi ai massimi storici non ci sono stati particolari impatti. In questi giorni addirittura il prezzo delle obbligazioni governative e sovra-nazionali è pure aumentato, dando seguito al cosiddetto flight to quality (viene venduta la parte ritenuta più rischiosa a vantaggio della parte più conservativa).

I Banchieri Centrali (FED e BCE) con un mercato azionario fortemente ribassista e economie in rallentamento, saranno chiamate ad abbassare velocemente i tassi d’interesse e questo sarà di supporto alle quotazioni di tutto il mercato obbligazionario. Prima di tagliare tuttavia vorranno verificare che l’inflazione resti ai livelli attuali. L’andamento delle materie prime di questi giorni (petrolio in forte calo) e la futura contrazione della domanda di beni e servizi in America (-> l’americano medio ha un portafoglio al 70% azionario -> quando cala il mercato statisticamente calano i consumi in USA) fa ben sperare. Ci sarà comunque qualche movimento anche sui mercati del credito dovuto all’aumento della volatilità e ad un aumento degli spread (oggi molto compressi) ma partendo da tassi molto alti questo verrà in parte riassorbito dal maturare degli interessi stessi.

La musica è cambiata, le canzoni old style del 78enne Trump non sono state apprezzate e le nuvole che da tempo erano cariche di pioggia hanno cominciato a scaricare.

Dietro alle nuvole c’è sempre il sole e senza pioggia nulla può crescere, questo vale anche per il pluripremiato mercato americano.

Un caro saluto

Mauro Savoldelli